close

- 前言、投資構想

(一)疫情受害:

航太業近年來的大事除了波音737Max 停飛的負面因素影響外,在今年新冠肺炎疫情爆發期間,對於投資人來說,更是只能以「避之唯恐不及」來形容,兩個事件加起來簡直就是「戴維斯雙殺」!

沒想到連老巴也在疫情最糟的時候,砍掉了手上的航空股,實現了鉅額虧損。他擔憂的是,疫情過後,可能會改變人們的習慣,因此減少了飛機的搭乘。(未來或許更糟?!)

惟觀察過去的航空史,其實業界認為,在每次發生重大事件過後,航空業還是能夠再次欣欣向榮,如下圖(來源:晟田法說):

觀察 911及SARS 事件,對於航運需求的打擊與這次的疫情最為相似,都是人們恐於或無法搭乘飛機,而航運指標 RPKs(客運收益公里數)在事件發生的後2年,即恢復到了前年的水準,如下圖(來源:Airbus):

註:據 Airbus的產業調研觀察,每隔15年間,航運業的 RPKs將翻倍成長,預估未來年複合成長率約 4.3%。

可見經濟事件對於人們來說只是短暫的停止空中飛行而已,長期來說仍呈向上成長趨勢。因此,在這樣的成長背景下,兩大航空巨頭 Airbus與Boeing,也都對於航太業的未來前景仍舊看好。

而其背後的支撐因素,不外乎就是經濟成長、帶來的中產階級增加,加上全球人口數增長、驅動著消費活動熱絡。綜上,帶來了觀光旅遊業的蓬勃發展,及國際貿易活動的需求等等;所以說航太業與經濟活動息息相關,更常被歸類為 “景氣循環” 產業。

但筆者認為,航太業真正與景氣循環相關的其實是油價的影響,佔航運成本約3成。我們可以看到航空公司的盈餘YoY成長與油價呈現反向趨勢,如下圖(來源:Airbus):

以上,或許可以給我們一些觀點:

“ 航太業的成長率可能僅貼近於經濟成長率,也就是GDP,可說是無超額報酬可言;然必須要經歷重大經濟事件或油價漲跌影響,才有可能為投資人帶來高於平均水準報酬的機會。”

所以要投資這個產業,可真如同《下重注的本事》作者 帕波萊筆下所說的:「投資艱困產業的艱困事業。」

(二)疫後發展:

因為疫情的影響,各國為數不少的航空公司都面臨必須向政府提出紓困的需求,例如德國最大的廉價航空公司「漢莎航空」,即向政府提交90億歐元的紓困方案。但歐盟要求,如果漢莎航空接受德國政府的救助,則必須承諾加速飛機的綠化。此前,法國政府才在為「法荷航空」提供70億歐元的援助時,也附帶限制了 “碳排放” 等條款。因而,媒體將此報導為「綠色紓困」。

而其實在疫情尚未爆發前,歐盟政策上的要求,本就是希望到2050年後,飛機可以比現在減少約 50%的碳排放量,故飛機的「發動機引擎」燃油效率成為最主要的改善關鍵,如下圖(來源:法國賽峰集團):

註:為了達到此要求,40%的目標著眼於更新航空機隊和發動機引擎。

而對於航空公司而言,「發動機引擎」的費用約占整機的三分之一,是最貴的零組件。且據前文所提,因燃油成本容易對營運構成巨大壓力,故航空公司無不要求其發動機引擎製造商,設法製造出“更有效率”且“更節能”的引擎。

因此,對於引擎製造商而言,除了政策上要求航空機隊的更新,和航空公司對於燃油成本的敏感外,在此次疫情過後,也將再次提高對於發動機引擎的更新需求。

而在航太引擎這個產業服役最久的就屬美國 GE(通用電氣)及法國 Safran(賽峰集團)50-50% 的合資公司— CFM international 所生產的『 CFM 56 』引擎。其裝配於兩大航空公司 Airbus與Boeing 的 A320及B737 等家族機型。也因航空公司所推出機型的暢銷,故 CFM 56 引擎也成為世界最暢銷款。

惟 CFM 56 引擎已服役30多年,而目前將以更省油、更環保的新飛機,取代效益較差的舊型飛機的趨勢下,CFM 公司也再推出了新世代的『 Leap 』引擎。

總結,在 “疫後” 飛機的綠化趨勢下,勢必將增加對『 Leap 』引擎的訂單需求,如下圖(來源:CFM、法國賽峰集團):

註:發動機引擎是個「長生命週期」的產品,CFM 56 引擎從1982年服役至今。

註:『 Leap 』引擎比 CFM 56 省油15%,正進入業務起飛期。

註:該引擎於2016年推出,時至2019年才剛量產不久。

以上,為本文投資構想~

再來大致上會分幾個段落,先對產業做個簡單分析,最後才是考慮個別投資選項:

1、航太製造業概況

(1)未來發展情境

(2)概述商業模式

2、論航太引擎市場

(1)市場寡佔地位

(2)技術認證障礙

3、台股投資選項

一、航太製造業概況

(一)未來發展情境:

據航太製造巨頭—法國Safran(賽峰集團)表示,以目前來說,未來航空業在不考慮疫情發展下的三項成長要素:

- 亞太地區的經濟發展

- 空中交通的增長仍能渡過經濟危機

- 新飛機的積壓訂單和更新需求

如下圖說:

中文翻譯:

除了第二點「空中交通的增長仍能渡過經濟危機」前文已經提及外,觀察「亞太地區的經濟發展」顯示,近年各國的GDP貢獻,亞太地區的全球佔比已是越來越高的趨勢,如下圖(來源:Airbus):

市場調研更指出,亞太地區的新機需求約佔到4成以上的市場份額,其成長值得關注,如下圖(來源:長亨年報):

因此,在前述背景下,兩大航空公司 Airbus及Boeing 皆預估,未來航空機隊的規模將翻倍成長,而這也帶來了「新飛機的積壓訂單和更新需求」,如下圖:

註:Airbus預估,未來機隊數將由2019年的22,680架成長到2038年的47,680架。

註:Boeing預估,未來機隊數將由2019年的25,830架成長到2038年的50,660架。

從以上可推測,未來全球的新增機隊規模將介於39,210~44,040之間。

而其實 Airbus及Boeing 對於未來的新機需求也並非空談,其在手訂單的「尚未交付數」,業界預估能吃上個5~10年也說一定,如下圖(來源:晟田法說):

另外,Airbus及Boeing 也幾乎囊括了全球的民航機市場,故評估其在手訂單交付狀況,即可推測上游「航太製造業」的前景如何了!如下圖(來源:晟田法說):

(二)概述商業模式:

據前文敘述可得知,航太製造業是採「訂單生產」的商業模式,且由民航機製造商 Airbus及Boeing 公司所寡占。

但其實航太製造業,因易受到下游航空業景氣的週期性影響,故 “航太零組件供應商” 會與客戶簽署 “長期銷售合約”,目的是創造未來的經常性營收,以減緩經濟負面因素的影響。

而會形成這種『長期合約』的商業模式,大致上還有幾個因素,也相當重要:

- 對於「零組件供應商」而言,初期必須投入可觀研發經費及資本支出,故簽署長約是基於成本上的考量,在產品量產後才能夠回收成本。

- 對於「飛機製造商」而言,也是確保生產造價高昂的航空器,能夠符合經濟效益;而與眾多產業相同,航太製造業多委由國際代工,故採接單模式生產,也才有供應商願意投入研發製造。

- 最後,對於「航空器採購方」而言,也可說是種產品品質認證上的長期保障。

而因民航機製造商 Airbus及Boeing 公司的訂單能見度佳,故其上游零組件供應商也多能持有5年以上的「長期合約」;見國內航太製造業者 寶一、長亨,如下圖(來源:公司年報):

寶一:

長亨:

看到這裡,我們先做個小結:

“ 我想這些「長期合約」,就是航太製造公司未來能否穩定發展的重要基石!”

二、論航太引擎市場

(一)市場寡佔地位:

如前文所提,Airbus及Boeing 公司的兩款暢銷機種 A320及B737 家族,早期使用了 CFM 公司生產的 CFM 56 引擎,也因此 CFM 公司也如同民航機由兩大航空公司所寡佔一般,寡佔了航太引擎市場,如下圖(來源:長亨年報):

註:CFM 公司所生產的引擎,市佔率高達7成!

而因應飛機對於節能上的需求及廉價航空公司當道,因此近年來在民航機的發展上,也逐漸往200人以下乘坐的單走道客機方向走,如下圖顯示(來源:Airbus、晟田法說):

註:New*屬單走道客機,幾乎佔了7~8成以上的市場;其中代表性的機型就屬 A320及B737 家族最為暢銷。

註:客機座位數。

而兩大航空公司近年的主力機型 A320neo及737Max 兩款客機,因裝配了新一代的『 Leap 』引擎,故 CFM 公司也將再次取得了航太引擎市場的寡佔地位,如下圖(來源:CFM公司):

註:737Max為 100%使用 Leap引擎、A320neo則為 60%左右。

而其上游零組件供應商,也是呈現此一產業特性。看到國內的航太零組件供應商 寶一、長亨,其單一零組件的市佔率更可高達100%,如下圖(來源:公司年報):

註:寶一在「渦輪葉片」及「薄板組合件」取得70~100%的市佔。

註:長亨在多項產品皆取得近100%的市佔。

(二)技術認證障礙:

而上述國內航太零組件供應商,能取得如此高的市佔率,其實背後最主要的因素是航太製造業嚴格的「技術認證障礙」。

觀察中國大陸,原子彈和戰鬥機都能造,為何民航機引擎卻無法呢?

據產業報告指出,就是因為航太引擎的試驗週期一般都需要10-20年。其試驗難度大、項目多, 組件驗證大約需要10萬小時,子系統驗證大約需要4萬小時,整機級別的試驗需要1萬小時,最後還需要2000小時的飛行試驗!

雖然我也搞不懂在驗證什麼,但從中可想而知,航太引擎技術含量高、認證長,其實目的就是兩個字「安全」,尤其是民航機。

是故,戰鬥機掉下來,可能只是損失了一個國家花費數千萬栽培的飛行員罷了!但若是載著200多名旅客的民航機落下,那可是200個家庭的悲劇,背後可不只是這200名旅客的生命而已。

航太引擎製造之難,也顯現在近期的中美貿易戰中。美國政府甚至出具將管制 GE公司,不得再出貨引擎給中國。原來航太引擎更是種「戰略物資」呢!

註:引擎結構看似簡單,但技術需求卻相當複雜,如下圖(來源:Safran):

舉例長亨公司的「熱段高壓擴散器」,如下圖:

“ 說明:熱段高壓擴散器可說是提升燃油效率的關鍵因子,也因此其加工複雜度及技術門檻極高。而其困難點在於 80~100 個高曲度葉片與本體必須一體成形製作,且採用目前最高等級的鎳基超合金難切削鍛材,對於精度及表面光度要求極高。(截錄於長亨年報,請原諒筆者的懶散~) ”

而其實航太引擎 “技術認證” 項目的多寡,對於取得航太零組件訂單的長短,更是至關重要呢!如下表整理:

“ 說明:

依國際大廠對技術及訂單之規屬及認証有嚴格之定義,約可分為 8 個等級,並依其等級各有不同的接單形式及合作要求層次,其中最關鍵的是訂單的長短。

而航太特殊技術之開發及認証範圍,包括了人、機、物、料、法等,待各項技術認證完成後,才可運用於產品端之研發。

認証初期,必須生產相當小批量去進行分析,以確定妥善率、可靠度等。此等小批量被妥善標準生產驗証合格後,才可進行正式量產。

航太製造是比生技驗証生態還嚴格的產業,其具有之技術性、獨特性,業者一旦跨入高障礙門檻,尤其是進入 Tier 1 的位階,在全球就屬少數,雖非獨佔市場,但絕對形成寡佔地位。因此,公司相對於客戶的重要性更是佔有相當的比重。

故若居於此地位者,在訂單的發展上,應非僅於第一次的 4 ~10 年之訂單,後續的展單並且為長單應是樂觀且無需質疑。(截錄於長亨年報,請原諒筆者的懶散~) ”

以上看來,這類「航太製造」公司的競爭優勢在於 “技術認證” 形成的「轉換成本」和「寡占」優勢;而其特殊的商業模式,包含(1)長期合約保護(2)產品生命週期長。

本文 “產業分析” 到這裡告一段落,接下來我們就從台股中一窺這類「航太製造」公司囉!

三、台股投資選項:

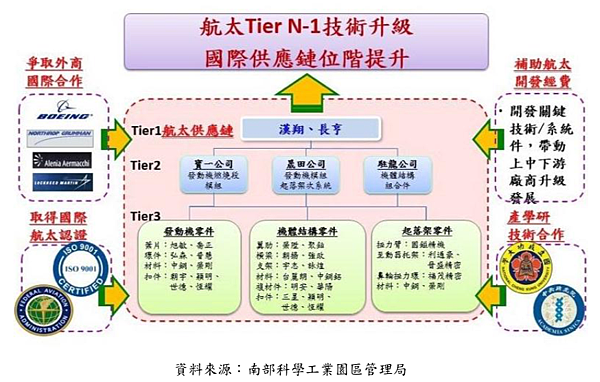

接續上段提及航太製造業中 Tiers 的位階,影響了航太訂單的接單長短,那麼國內的航太零組件供應商,面對國際大廠其產業地位又如何呢?(來源:長亨年報):

我們都知道,製造業中 Tier 1、2 是技術門檻較高者,國內的航太製造龍頭,就屬漢翔公司。而筆者調查,本國許多航太製造業者,其實是漢翔公司的 “衛星廠”。但其中讓人驚艷的是,唯獨「長亨」公司是直接跳過漢翔,面對國際大廠的業者!

而觀察此類「引擎零組件」製造商,如長亨、寶一及晟田等,比起「機體結構件」的駐龍公司,引擎製造商的ASP也較高,這也就是為什麼本文要挑選 “航太引擎製造業” 來研究的原因。

「引擎零組件」在所有航太產品中,是屬附加價值及技術門檻最高者,整理如下表:

而因為這類航太製造公司是採「長期合約」的商業模式,故從前文可知,能產生 “經常性營收” 者,應該才是我們該關注的投資選項。

這裡比較各公司的「營業現金流對淨利比」指標,發現寶一、長亨及豐達科之現金流皆大於100%以上,且近五年無虧損紀錄,表示其公司獲利來源的穩定。

反觀龍頭公司漢翔,其實表現不佳,如下圖:

上圖筆者的立場是認為,盈餘要真的為公司帶進現金流量,才可以說是擁有經常性營收,故以此指標比較。顯示 寶一及長亨公司,可能是我們可以考慮的投資選項。

而晟田公司因其業務不僅有發動機引擎,還有飛機起落架及其他非航太業的精密加工業務,故筆者不考慮。駐龍及豐達科也非屬航太引擎製造商,故直接排除。

另外前文也說過,航太製造公司與國際客戶採「接單生產」模式,故其業務風險便是在於客戶訂單無法如期履約、應收帳款可能會收不回來。

因此,航太製造公司對於應收帳款及存貨的管理,顯得相當重要。這裡我們簡要的比較寶一及長亨公司的資產品質。

縱使寶一的營收與應收帳款呈現亦步亦趨的走勢,但其營業現金流實際上卻減少了一大半。反觀長亨的營收及應收帳款趨勢,則是帶來了營業現金流的持續增長;如下圖比較:

而論其資產品質,負債結構也相當重要。我們觀察財報狗最近新增的一個有趣指標「營業現金流對流動負債比」,如下圖:

上圖指標可以看出,到底哪家公司的債務壓力較大,筆者認為這比單純看「負債比」指標更有說服力。理由是,賺取來的營業現金流,是否足以支應真正造成公司負債壓力的「流動負債」。

看來是駐龍最為優秀,高於同業許多。而筆者較有興趣的長亨,也是高於業界平均之上。

而最後還是不免俗,比較一下各公司的ROE吧!如下圖(來源:財報狗):

上圖顯示,屬於引擎製造業者的 長亨公司,仍高於業界平均。

結論是,只有長亨公司落入筆者的投資雷達之中。 (其實 駐龍也不錯啦!當作備取投資選項。)

《結語》

我們回到 Airbus 的報告圖說:

未來單走道客機仍將佔到 76%的市場,其中更新舊款引擎的飛機市場有 14,210架,而新機需求部分則有 25,000架。

就算沒有 25,000新機需求,其飛機更新的市場份額,還是佔到現有客機 22,680架的七成左右。因此筆者認為,航太引擎製造這生意未來不是不能做的。這七成的更新市場,勢必帶來新一代引擎的訂單需求。

且從本文可看出,航太引擎市場,為一參與者有限之寡佔市場。從航太引擎具有30年的長生命週期也可得知,其零部件供應商如通過認証成為合格供應商後,即可擁有長期且價格穩定之銷售市場,這同時也呼應了該產業採用「長期合約」的商業模式。

綜上,筆者認為,從上游航太製造到下游航空需求端,以現階段疫情影響來說,雖不敢保證絕對樂觀。但從訂單數觀之,仍可預見未來需求的正向發展情境。

未交付訂單短期可能延宕或取消,但長期來說應該不至於消失。

而可能讀友還是會疑惑,就算民航機製造商的訂單能見度佳,但對於上游零組件供應商而言,未來還是會有「長期合約」無法持續的風險呀?該怎麼看?

先說,航太零組件的供應商是很難轉換的。打個比方,有個競爭對手能用更低的成本製造飛機的發動機引擎,那麼民航機製造商等客戶難道就要轉單了嗎?

其實,真正的成本是 “風險層面”!其他競爭者必須花時間熟悉其產品,且再經過2~3年以上的認證,才有可能量產。因此我認為,一但這些零組件供應商已經取得國際大廠的長期合約,短期內是不可能那麼容易被轉單的。

看到這裡,或許可以給我們一些洞見,縱使下游航空業受到經濟負面因素的顯著影響(如目前的新冠肺炎),但其上游航太製造業,卻很有可能是個連同洗澡水一同遭市場給潑出去的 “嬰兒” 喔!

最後,巴菲特曾說過:「要把自己當作產業分析師,而不是總體經濟分析師。」

老巴說的是,不要試圖去預測經濟走勢,因為太難;投資人該做的工作是產業分析,個別產業的變化通常可以合理推測。

因此筆者認為,做產業分析的好處在於,我們首先能了解這個產業到底適不適合我們投資,最後也才有辦法挑出產業中 “具吸引力” 的個別投資選項。

而這些工作結束後,再針對 “個股” 做分析報告也才有其價值,以上有機會再跟各位分享囉~謝謝。

警語:投資有風險,本文非買賣建議,請讀友酌參。

- 後記(此段落就非本文重點囉~為筆者筆記,可略過...)

(一)台灣航太製造地位:

首先,一架飛機到底包含了什麼終端製造呢?

大項目就屬航電系統、機體結構、航空座椅、發動機引擎、起落架等;在台灣比較習習相關的公司,如下圖整理(來源:今周刊):

因全球航太產業受到極大成本下降的壓力,迫使主要國際大廠加速將其零件供應商產地從歐、美、日等地向成本較低的地區轉移, 亞洲是最主要新的供應商源,此有利於我國航太製造業的持續成長。

ASKs航運量指標顯示,不僅亞太地區份額最大、成長率也較高,如下圖(來源:Airbus):

且觀察我國,近年航空業產值的年複合成長率約 8.35%,是高於 ASKs航運量指標 6.5%的,如下圖(來源:長亨年報):

看來台灣的航太產業前景似乎不錯,但先不論未來發展如何,有什麼論點能夠支持台灣在航太產業中的國際地位呢?

筆者認為,台灣的「機加工製造業」是有其厲害之處,連帶也與本國的航太製造實力息息相關,是有機會在國際發光發熱的,簡要如下:

- 受國際認可的品質:綜觀工具機、車用零組件、醫療器材及航太產品等,我國許多業者都是Tier 1 & 2 的供應商,市佔率皆屬前段班,為業界隱形冠軍。

- 製造成本較歐美國家低:上下游完整的供應鏈及產業聚落、經驗豐富的老師傅、便宜優良的自動化設備。

- 地利之便:貼近中國大陸等新興市場,協助國際大廠在地製造、供貨。

綜上,我認為台灣業者是擁有品質、價格和交期的競爭力的。

而當然也不是筆者說的算,參考「台灣精品」網站報告圖說指出,台灣具國際競爭力的關鍵產業,如下:

除了大家一致認同的半導體產業,由「護國神山—台積電」帶起的上下游產業聚落外,可以發現原來台灣在商用機引擎、工具機、金屬扣件等機加工領域,也是走向國際不可或缺的重點產業。

而台灣的航太製造實力也確實是國際所認可的,2018年今週刊就曾報導,如下:

“ 攤開市場知名研究機構普華永道(PwC)「二○一七年航太製造業吸引力評比報告」,台灣在包括勞動素質、製造成本、基礎建設水準、產業規模、經濟實力、賦稅優惠等量化指標中,綜合排名第六,這也是台灣首度進入全球航太業最具吸引力十強榜單。”

雖最新報告指出,2019年排名已滑落至19名,在亞洲輸給了新加波、香港、南韓及日本等國家。或許表示,台灣整體的航太製造實力已經下滑,見下圖(來源:PWC):

但筆者猜想,台灣航太製造業大部分的市場份額皆來自於漢翔公司,許多公司是其衛星廠,訂單都由他老大哥一手包下,且漢翔也是國內唯一年營收達百億的業者,其餘皆屬年營收幾十億的小公司。

因此,上圖的排名可能不夠客觀,見下圖營收比較(來源:財報狗):

如此來說,我認為應該要在排除漢翔公司後,才有可能是實際情形;對於其他個別公司而言,應該是仍有其國際競爭力和投資價值的。

而我們該如何成立台灣的航太製造公司「仍有投資價值」這個論點呢?其實前文說過,這跟航太製造業的「進入障礙」有關,如下:

“ 航太製造業從資源投入和經驗累積都需要時間,其技術導入到量產出航太零組件至少要兩年;因此,只要取得安全認證的零組件,其供應商是很難轉換的,而且通常享有長期契約以及高市佔率。”

故從個別公司及本段落提及的產業發展趨勢來看,筆者認為是可以成立仍有投資價值這個論點的。

最後,再附帶談談國家政策問題,今周刊報導:

“ 航太業製程涉及基礎科技、機密機械、原物料,且加工時溫度落差大,又因民航機安全至上,舉凡強度、品質穩定度,為了符合外在、內在環境需求,技術比一般傳產來得更要求講究,航太技術應用到其他產業的加值和外溢效果很高。”

可想而知,航太製造是能帶動國家產業升級的一個科技集成,除可實質提升產業技術水準和效益,更可增加關聯性產業的升級,及直接對產品附加價值之增加,其高端製造包含了許多科學應用(電子、通信、物理、結構、力學、材料等不勝枚舉),據其他調研也指出,航太製造的研發擴散率高達60%!

也因此,台灣政府制定了「航太工業發展方案」以協助業者在飛機、飛機引擎、系統件、 零組件之研發、製造、維修及後勤支援等領域之發展。而中國也在《國家中長期科學和技術發展規劃綱要》中表示,航太業是中國在未來15年內提升競爭力的重大項目之一。

再舉個我國的例子,還是回到漢翔公司,這說來也簡單,就是近年「國機國造」帶動了漢翔公司等國內其他航太零組件供應鏈。

因此說實話,就算航空公司真的不賺錢,各國還是會積極投入的呀~

(二)筆者閱讀素材:

美國的航太製造公司「精密鑄件」(Precision Castparts),這裡簡稱精密公司。該公司專門製造販售精密金屬加工零件,運用於噴射機引擎,這類產品絕對不允許發生任何問題。試想,噴射機引擎如果在3萬英尺的高空發生狀況,問題恐怕很棘手。

與精密公司往來的客戶經常超過30年,大客戶如「奇異電器」(GE)。而談到成本與效益問題,只要精密公司能保持一貫品質,奇異電器就不會採用其他供應商,除非基於金錢考量。所以如果奇異不再與之往來,意味著奇異可以用更低廉的成本生產渦輪引擎,提升產品毛利。

但成本方面的考量又如何?最明顯的成本,是競爭者必須花時間熟悉奇異的產品,真正的成本是風險層面。由於渦輪引擎是絕對不允許發生問題的,奇異實在沒有理由更換供應商,這些零組件只要發生一次問題,就會嚴重影響奇異的商譽,未來銷售勢必受到衝擊。

所以精密公司販售的零組件能賺取優渥的毛利,一方面是因為客戶(GE)不容易找到其他同樣可靠的零組件供應商,另一方面是其高技術門檻累積的轉換成本,形成其他業者難以克服的競爭優勢。

最後,這類公司的商業模式也是耐人尋味。因易受到下游航空業景氣的週期性衝擊,故奇異電器會與客戶簽署長期銷售合約,以創造未來的經常性營收,緩解經濟負面因素,不致嚴重影響公司獲利。

以上是節錄自晨星公司 派特·多爾西的兩本著作《護城河投資優勢》與《股市真規則》中的段落。

而「精密鑄件」公司,更於2015年被 巴菲特所執掌的「波克夏」所收購呢!該公司主要產品有 70%來自航太業。我想,這也帶了出本文的主題,老巴為什麼對於「航太製造業」有興趣呢?

正如同 派特·多爾西所說的:「轉換成本」是最珍貴的競爭優勢!

文章標籤

全站熱搜

留言列表

留言列表