close

- 投資構想

這陣子筆者看了許多連鎖零售業者,而我還是比較喜歡「眼見為憑」投資法,因此最後決定分享台灣最大的 醫療器材連鎖通路業者-杏一。

該公司想必大家都非常熟悉,杏一的通路幾乎都設於醫院內要不就是醫院周邊,因此只要曾到訪醫院,一定有去到那邊採買過東西的經驗。甚至對於必須住院的人來說,病患家屬幾乎是沒有議價能力的(或者說根本沒想過要議價),家屬的採購目的通常以講求方便快速為主,因此會直接就近選擇 杏一。

而杏一發跡時的展店幾乎都設於醫院內,且在院內開店的商業模式,是"難"有後進者能再進入開設另一間的,也可說是種「先進者優勢」,甚至連院外的同業也少。

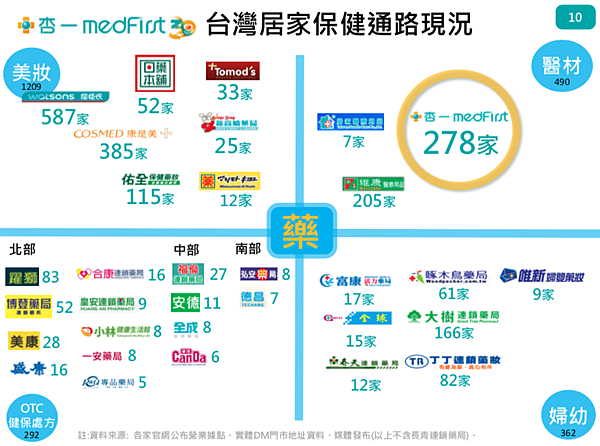

而原因是杏一本身是以「醫材」零售為主,病患對於自費醫材的採買,院方也會與院內的通路商之形成合作關係,更因為醫材產品屬於"特用醫療"需求,須有專業人員解說,杏一則解決了這個痛點。因此,其商品銷售上也有別於一般以「醫藥」為主的零售業者,行業特性使其演變成一個寡占市場;如圖一,以杏一為首,市場僅三家零售業者。

(圖一、來源:公司法說)

也許讀友會說,怎麼筆者不看看另一家藥局連鎖業者-大樹呢?我的看法正與市場相左,就是因為較少人關注 杏一呀!

另外,雖然 杏一貴為醫療用品零售通路業者,在疫情期間大樹藥局生意好到翻掉,而 杏一卻反變成"疫情受害股",最主要原因是伴隨著疫情的發展,醫院對於人流進出有嚴格的管制,自然也影響了零售通路在醫院的 杏一。

不過其實筆者關注 杏一的亮點還有:

1.數位轉型 2.自建物流

廢話不多說,我們就來看看這家公司吧~

以下,本文分為:

- 市場概況

- 質化分析

- 財務摘要

- 未來發展

一、市場概況

(一)市場成長率:

台灣整體零售業近年的成長率頂多就 3%,幾乎只略高於GDP,我想從轉角奇蹟 7-11的密度便可見一般,其實台灣零售市場已經不再是高速成長階段。不過藥妝市場就好過整體零售市場,而 杏一表現亮眼,其成長率更高於藥妝零售市場,如圖二。

(圖二、來源:公司法說)

(二)市場份額:

參考圖(三)、(四)、(五);來源:公司法說。

剛提到 7-11統一超,其實能有今日的規模,就是拜「零售連鎖化」的發展所趨,惟目前全台在超商連鎖店數已達1.1萬家,近年的成長率已明顯趨緩,反觀其實藥局業者才正要走向這條連鎖化發展之路,台灣比起鄰近國家的連鎖佔比仍低,僅19%。

且據"遠見雜誌"預估,全台「居家保健」通路規模可達8000家店;以統一超來說,7-11就佔了整體便利商店數的50%,居龍頭地位。如果藥局連鎖也可以如同便利商店般發展,那麼龍頭業者不就至少有4000家店的規模呢?!

實際上如此推估是"過於樂觀",以國人至便利商店的購買習慣來說,事實上不能與藥局相比,試想人們不會沒事去買藥吧!若以居家保健通路總店數為8000家不變的情況下,連鎖佔比再提升至50%的水平,也就是說4000家店才是連鎖藥局未來發展的可能店數。因此,藥局連鎖龍頭寶座的業者,或許取個1000~2000家店應該就是極限了!

我們可以再參考已經進入老年化社會的日本,觀察前幾大藥局的銷售額佔了全產業的65%,且均集中在前56%的藥局連鎖店。若以銷售額會集中在50~60%的業者來說,其實整體台灣連鎖藥局的市場規模,仍然是4000家比較合理。若取個50%為龍頭業者,那麼最多也就2000家而已!因此筆者推估龍頭業者能有1000~2000家店,應該是沒什麼問題。

其實杏一及大樹也表示,對於未來的展店目標都是趨近於1000家店,這也與現況相符。

另外,觀察日本連鎖藥局的銷售額會集中在前幾大業者的情形下,其實就是因為連鎖化帶來的「品牌認同」效應。因此,杏一及大樹會走上這條路,我想也拜是人們的消費習性所趨,後續就看杏一及大樹各可以佔到多少份額囉~

以目前兩大龍頭業者杏一(278)+大樹(166)=444(家)。若不包含其他地區性的社區藥局,且扣除藥妝店(屈臣氏、康是美)不算,看似仍有發展空間。

但或許有人會說,杏一是"醫材零售",大樹才是"藥局連鎖"呀!兩者怎麼能在一起比較呢?筆者的想法比較簡單,其實杏一也是隨著近年的藥局整併潮,才積極涉略醫藥零售市場,相對基期較小。以整體居家保健規模未來可達2000億元來說,杏一2019年的合併營收為53億、大樹為66億,那您說是否仍有"想像"空間呢?

(圖三)

(圖四)

(圖五)

(三)成長因素:

談完市場份額,但若要如此發展,也必須要有實際上的"驅動因素"才行,而我想最主要的原因就是「人口結構改變」,如圖(六)。

(圖六、來源:公司法說)

台灣已於2018年進入高齡社會,時至2026年即進入「超高齡」社會,也就是65歲以上的人口佔了總人口數的20%。以目前年輕人大多「少子化」、甚至「頂客族」越來越多的情況下,我想這趨勢只會隨著時間越趨明顯,而到了2065年將達到40%的水準,也就是平均每一個人可能都要照顧一個老人家;也因此,如圖(七),扶養比也將節節高升。

(圖七、來源:公司法說)

以上這種情形我們稱為「三明治世代」。大家應該都可以觀察到,目前6、7年紀生上一代的父母親,可能都有好幾個兄弟姐妹,且只需照顧2個老人家,但是我們的父母親也許就生我們2~3個孩子,又到了我們這一代可能就只生一個而已。因此可以看到「扶幼比」明顯下降,而「扶老比」正快速上升,未來的我們甚至是我們的後代,對於老小的負擔想必相當沉重。

針對這點,筆者擷取行政院主計處的『家庭收支調查報告』,看到「醫療保健」類別呈現逐年升高趨勢,如下表:

(資料時間:108年度)

是故人口結構逐漸的老化,這就帶來了所謂銀髮族的「白色商機」。雖說白色商機將是未來市場的長線需求,但話說回來,人口結構改變要再提升一倍以上的水準,可能也要到2040年後,以現在來說也還要20年耶!我想投資人在看待這個產業的成長率時,應該還是要保守點才對!(那麼該行業還有利可圖嗎?!)

然其實老年市場更大的商機是來自所謂的「橘色世代」,也就是形容年紀在55+的人口,這群人到了如同秋葉般的人生階段,實際上也累積了較多的資產,而他們其實就是"戰後嬰兒潮"的這一大群人,因此其整體消費能力更不容小覷。據工研院推估,時至2025年將有3.6兆元以上的市場規模,如圖(八)。

(圖八、來源:公司法說)

這麼說來,我想遠見雜誌推估的居家保健規模可達2000億元,應該是可以輕鬆達標的吧~

據下表計算,台灣55+的人口在醫療保健類別的消費支出占比為15%(筆者已調查過,過去年來也是呈現如此趨勢),那麼3.6兆的15%大約就是5000億元,這可比遠見雜誌的推估要再高上二倍呢!!

綜合以上,人口結構的改變,更帶來了55+以上的"長線"消費力道上升,我想這更是最主要的推升因素。

另外,其實圖(八)還想表達另一個趨勢,就是橘色世代的"網購率"也越趨普級,因此整體而言,我想未來更能受惠的是,致力於"數位轉型"的業者,這點我們從公司的"質化因素"談起。

二、質化分析

說到質化分析,可以看出公司與同業間有何差異化因素,進而能築起競爭優勢;前言已提到,大致上就兩點:1.數位轉型 2.自建物流。

可以觀察到,近年國內兩大連鎖超商龍頭,統一超及全家的"數位轉型"之爭便可見一般。全家更聲稱,要把全家便利商店開在每個會員的手機裡。

以下,我們先談談杏一及大樹藥局的數位轉型現況吧!

(一)數位轉型:

據報導,在今年新冠疫情爆發前,當政府尚未管制口罩時,杏一的"數位系統"就已經回報各門市口罩訂購異常,發現"非會員消費者"竟搶購口罩。董事長陳麗如女士根據當年SARS的經驗,深知若疫情爆發,恐會引發恐慌性搶購,二話不說即下令開始"管制口罩"。

正當同業想趁機獲利了結、出清庫存時,陳董第一時間想到的是病人,因為陳董為"護理師"出身,她知道萬一疫情真的爆發,公司應該把資源留給真正需要的人,也就是需要看診的病患,且更不只管制口罩,還有酒精棉片。

糖尿病友每日都要量血糖,就需要酒精棉片;一位患者說,幸好他已加入杏一會員,可線上訂購。杏一啟動"非患者"採購要管制的措施,並要求店長主動聯繫有糖尿病史的會員,優先宅配供貨。你沒聽錯是"宅配",出門都免了!

而說到杏一的數位轉型,應該可以說是醫療零售業的先驅。據公司說法,在 27 年前(民國87年)就設置了POS及ERP系統,當時淨店數為10家。且在 14 年前,大數據還是冷門話題,公司就已經建制會員系統。

其實杏一早在民國79就已創立,等於說成立8年店數才10家!而總經理蔡德忠先生,也就是杏一董事長陳麗如的丈夫加入公司後,第一件事就是推動公司 E 化,隨後訂定標準作業流程,即快速展店。

說到這兒打個岔,以上都是"根據媒體報導",其實我看杏一的發展之路其實也還好。反觀大樹藥局也是大約10家店時導入 IT,當時為民國91年,且大樹也是兩兄弟創業,哥哥為信義房屋仲介出身,弟弟為藥師。創業組合與杏一頗像,董事長為護理師,丈夫為大醫院業務出身。

不過杏一的數位轉型之路,感覺倒是真的挺有遠見。公司在2011年延攬 IT 大臣魏子文先生加入,魏副總原本是要到IBM或微軟工作的,但就是看好杏一管理層對於投資數位化的決心。而魏總也頗有想法,在他加入杏一後,即向公司爭取增聘 IT 人員,並主導 POS、ERP 與 CRM系統,自行開發比率高達 "95%"!

各位可以想想,當大家都在資本市場打著數位轉型名號時,其實也只是把 IT 外包出去而已,而杏一則走上"自行開發"之路,從這點可以看出,公司真的是想做點什麼。陳麗如董事長曾於訪談中表示:「為什麼我願意投資 IT 這麼多?就像推動公司上櫃一樣,我想永續經營。」

而具體成效,據2019年商周報導,公司花費 4 年時間,完成擴充機房、網路頻寬,並優化物流和倉儲系統的基礎「鋪路」工程。現在靠著系統自動補貨和銷售預測,只要當天叫,隔天就到,時間大幅縮短三分之二,門市缺貨率則比過去減少了一到二成。

另外公司也積極切入"電商"新零售,並於2018年推出『杏LINE樂活』官方帳號,可以看到始終佔據排行榜,而好友人數更是大樹藥局的數倍。

Line官方帳號生活服務類別排名:

(資料時間:2020/11/20)

(杏一好友數、來源:LINE)

(大樹好友數、來源:LINE)

而說到電商,其實公司不單單只是把商品推到線上如此單純,更重要的是,公司結合了累積 30 年的大數據會員資料創造新商模,目的是要協助供應商「精準行銷」。

據公司說法,於2018年開始就已經舉辦多場閉門會議。如圖(九),公司的重點廠商都有不錯的成長,而舉辦活動還能額外多賺了數十萬元的「顧問財」呢!但賺顧問財不是重點,我想其中更重要的因素是,杏一希望供應商和消費者間的服務體驗能夠結合,而身為中間零售商的杏一也就能夠受惠,從 B 端到 C 端也形成更加緊密的客戶黏性。

雖2020年的表現,似乎就沒有像業務剛開始推展時那麼的亮眼,但至少可以了解公司仍然在持續的執行該業務,長期而言我認為這是正確的做法。

(圖九、2018年客戶業績成效亮眼;來源:公司法說)

(圖十、2020上半年重要客戶業績成效;來源:公司法說)

不過我們若只單看杏一,恐怕是有些偏剖。其實大樹的數位轉型之路,對於布局「精準醫學」與「預防醫學」商機更深。

據報導,大樹將健保健康存摺的醫療院所就醫檢查等健康資訊,串接到會員個人健康資料做整合應用,會員可透過行動裝置隨時查詢個人健康資料,除能在就醫時提供醫師病況變化參考外,社區藥局的藥師也能即時查詢民眾健康現況,給予準確的用藥衛教與保健諮詢互動。

且結合『大樹健康GO』APP,會員能透過APP將處方箋拍照上傳至門市,讓藥師事先將處方箋準備好,當會員抵達門市時無需等待即可領藥,而藥師也能對於會員的健康狀況做初步的瞭解。

而經查看 Google play,大樹健康APP的下載次數已達 1 萬+人次,反觀杏一其實走的僅有電商零售服務,並無會員的健康狀況及用藥資訊可稽,因此當政府要推動精準及預防醫學,杏一反而還有很長的路要走。但讀友也要想想,其實這也是"藥品"和"醫材"所造就出不同的商業模式,所以大樹在數位轉型方面,似乎才也可以比起杏一來得更加創新。

不過說老實話,台灣在於醫療照護數位化方面,我感覺還只是萌芽階段,大樹看不出有什麼明顯的先進者優勢!以國人拿藥的習慣來說,還是會在醫院附屬的藥局拿藥,而藥局的專業其實是在於藥師,真的會需要大樹的行動醫療嗎?同業或許只要廣招藥師,上線搞APP,大樹很容易就會失去這項優勢。你知道全聯也在開藥局嗎?

也可能是我還了解不夠,因此針對這點,筆者還是比較喜歡看得到的實體投資—物流。我想這也就是杏一如何能脫引而出的關鍵!公司知道自己的優勢是什麼,反將重點置於先建立基礎建設,穩紮穩打因應未來發展。

(二)自建物流:

前文提到公司主動宅配,以及縮短配貨時間,筆者認為杏一可不是說說而已,陳董真的是很願意投資,從投資 14 億元興建物流中心,即看得出來管理層的企圖心;公司也表示,目前業界沒人這麼做!

而對於零售業來說,興建基礎建設不僅可以滿足未來展店的供貨需求,提升存貨管理效率、降低物流成本外,我認為更重要的是,以要經營電商零售業務來說,商品是否可以即時配達給消費者是相當重要的,購物體驗一旦不好,很容易就會流失生意。看到圖(十一),公司自建物流的策略,更是為了擴充商品品項,讓消費者透過杏一得到更好的購物體驗。

再說杏一有別於同業,是以醫材零售起家;據MoneyDJ報導,像杏一這種以醫療器材為主的"內需"零售業者,幾乎是"世界首創"!原因是以輔具為主的醫療器材,皆與當地的醫保政策習習相關。

且這個看似沒有什麼技術含量的產業,卻隱藏著很多細節;像是醫療輔具與耗材的體積差距不小,有些甚至沒有固定的外包裝,如果要因應杏一 270 家門市所需,倉儲的管理就是一門學問。公司方也表示,醫材產品的零件大大小小,管理上相當困難,而公司以智慧物流解決了這個問題。我想這更是同業較少涉略的領域,也將是杏一的競爭優勢所在。

而這累積起來的成功模式也有機會複製海外,主要原因是,近年各國因為醫保財源緊縮,以後這種醫材需求會趨向民眾自費。杏一也表示,台灣的商模可以做到如此規模,那麼公司或許就有機會走出海外。

(圖十一、來源:公司法說)

看到這裡筆者有點心得,杏一了解自己擅長的是什麼,我是相當肯定公司的發展策略啦!就像公司所說,不管你要發展什麼,都會需要物流基礎建設。我想杏一不可能等到 500 家店時才來蓋呀!以現有物流設施絕對跟不上展店速度,而這也是未來杏一的營運動能所在。

(三)人才招募:

另外,杏一與同業的差異化因素還有門市人員的招募,這要從公司文化說起;杏一董事長陳麗如女士為護理師出身,據天下雜誌訪談,公司有高達 7 成的店長也都是護理專業。

我們可以看到 104 的徵才資訊,杏一及大樹藥局的門市人員起薪都差不多,差別在杏一對於具醫護背景人員"另有加給",如下圖。

杏一徵才(來源:104人力銀行):

大樹徵才(來源:104人力銀行):

而杏一針對門市人員的徵才,須找護理背景人員真的有什麼差異嗎?

前文已提到,關鍵因素就在於,醫療器材產品有其複雜性,需由專業人員解說,而這其中的對於員工的教育訓練,同業則較少著墨,也是公司與同業區隔所在。據公司說法,醫療用品不像便利商店,可以拿了就走,每一項商品用法、用途都需要解釋,冒不起賣錯風險,更不想讓顧客買了卻不會用。

也因此杏一為業界首推醫療器材可 7 日退換貨。即便公司起初是反對的,但陳董說:我們護理專業怕什麼?我們員工夠專業,不該怕賣錯風險。

且護理人員熟悉醫療院所狀況,比較能站在病人立場感同身受。杏一表示,公司雖為零售業,但實際上是做「服務」,我們就要站在醫療專業角度,主動搞懂產品中的眉眉角角,消費者才能信任你、依賴你,甚至習慣你。杏一服務的是「人」,這才是公司的核心價值。

以上種種因素,我們先做個小結:

杏一的成功關鍵,包括切入醫療居家照護用品、選店策略(設在醫院旁)、公司員工與門市人員具醫藥護理背景,可以提供顧客專業的諮詢與服務,似乎都是精確的利基市場、精準的商業決策。(節錄 經理人月刊 2019/05/31)

也難怪杏一能夠站穩醫療器材零售的寡佔市場,成為台灣龍頭!不過未來醫療連鎖通路的主戰場可能會越拉越廣哦!公司的下一步是走「社區型」門市,這將會遇上另一方之霸—大樹藥局。

(四)競爭同業—大樹

看到圖(十二)四個象限,大樹藥局主打藥品及婦嬰用品,近年更併購『博登藥局』。因此上半象限,大樹幾乎成為台灣連鎖藥局龍頭。

再看到左下象限,醫療器材領域;大樹於法說會中表示,未來藥局會走向複合式經營,也會切入醫療器材。誠如杏一也於法說會中表示,這個行業走到後來其實已經沒什麼界線。

(圖十二、來源:大樹法說)

而目前大樹在藥局通路方面,相對來說的競爭優勢我想就是龐大的"藥師群",如圖(十三)公司簡介。看到大樹藥局總店數為166家,而藥師就有346人,等於說一家店起碼有 2 個藥師。且因藥局的展店,登記負責人須有藥師執照;可想而知,未來杏一要進入的話,想必將掀起一場"搶藥師"大戰。

(圖十三、來源:大樹法說)

不過以目前的情形來說,就算這兩大來自不同領域的龍頭業者都想拓展「社區型」門市,首要還是得先顧好有自己的顧客群才是,因各自領域仍各有其進入障礙。而從目前兩者的營收結構看來,主戰市場仍不相同,如下表。

(來源:大樹年報)

(來源:杏一年報)

但未來兩家公司或許也會越來越像哦!我們再看看兩家公司的利潤結構。

從圖(十四),大樹的簡報中得知;佔營收比重最高的"婦嬰用品"毛利也才 16%,"處方用藥"其實毛利也不高,僅 15%;毛利最高的"保健食品"佔營收比重 21%左右。而"健康照護"類別,因還有"醫療器材"故毛利不錯,達 25%以上。

(圖十四、來源:大樹法說)

因此從營收結構來看,難怪杏一的毛利較高,醫療照護類別佔公司營收比重達 7 成,毛利皆穩在 30%上下,如下圖比較(來源:財報狗)。

從以上或許可以給我們一些洞見;大樹未來若切入醫材市場後,可能有望再提高公司整體毛利。反之,杏一目前毛利不錯,惟藥品零售毛利不高,且招募藥師要付出的人力成本其實不低,若是如此發展,未來杏一的毛利表現可能會與大樹形成"死亡交叉"!

因此筆者在想,也難怪於法說會當中,蔡德忠經理回答法人問題時,都趨向撙節開支、成本導向。筆者起初認為這樣可能有礙公司長期發展,但後來想想,其實這是公司不得不做的資本配置決策,而興建物流倉儲也是一例。

我想這就是公司在轉型時所要面臨的—決策的兩難。杏一若是固守醫材零售市場,也許還可以好好的活在自己的市場裡面,但也可能不再成長。我想,接下來杏一的觀察重點可能要看"資本支出"是否能帶動營收成長了!

所以我們從財務面觀之~

三、財務摘要

如下圖,首先我們看到公司近年的營收成長率,排除Q2疫情影響,表現都有"雙位數"的成長;公司表示原因在於數位整合、精準行銷奏效。

不過也可以看到,近幾季的營業費用成長率,慢慢的超越營收成長了!導致營業利益率更衰退到只剩 1%。

這裡順道一提,為何公司得追求營收的成長?其實這類商品零售業都是如此,他們賺的都是那"個位數百分點"的利潤,所以擴大營收規模對於他們來說相對重要。各位也可以參考統一超及全家的利潤結構便可見一般,也就是賺『管理財』。

看到下圖,公司近年的毛利率大致上呈現穩定趨勢,也展現了公司的管理能力。但營業利益的衰退,我們就得來好好探究其原因了!這 1% 的差距最後可是影響EPS甚鉅。

表中舉例:加上杏一的股本膨脹下,原本單季 1.2 塊水準的 EPS,竟只剩 0.2 塊。

再見下表,分析營業費用的結構,主要皆來自銷售費用。據了解,銷售費用最多的支出就是"使用權資產的折舊(租金)" 及"人事"費用。

而這原因很簡單,就是來自展店的花費,不過是也帶動公司的營收成長呀!應該不成問題,因此營業利潤主要衰退原因可能不是在這裡。

筆者第一個想到的就是"物流倉儲"的折舊費用。於是查了財報附註,果然比去年同期增長了1,500萬元,如下圖。

而公司也於法說會中表示,未來每年提列折舊大約1,800萬元。其實各位不要小看這一千多萬,再看到前面舉例的,試算公司EPS;今年Q3的這一千多萬若加回去當季的稅後淨利,EPS仍可達1塊錢的水準。

因此杏一Q3財報公佈後,表現實在不是很漂亮,導致股價始終遲躇不前,目前仍低於疫情前水準,見下圖(來源:財報狗)。

不過我們就必須從中分析,究竟這EPS的下滑是"短期利空"?然或者是長期因素呢?

公司表示智慧物流倉將於今年Q4啟用,未來將可貢獻營運動能。筆者我是樂觀其成啦!

接續,我們就來總結一下杏一的未來發展吧~

四、未來發展 (內文圖片來源:公司法說)

杏一未來除了持續深耕醫院通路外,再來就是持續拓展「社區藥局」。

法說會簡報中提到:「不只關心出院病患,更要耕耘社區;引導社區會員由治療邁向預防。」

但杏一對於社區型門市的著墨較少,公司是要如何拓展業務的呢?這要從公司推出的『百里活動』談起。

董事長陳麗如女士曾說:

「病人回家後,才是獨自面對漫長復健的開始,我希望杏一能成為回家前的最後一站,購妥病患需要的商品、補足醫院來不及詳述的復健知識與建議;幫助病患安心出院回家,不僅可延續我的護理專業,也能減少反覆進出醫院的醫療資源浪費。」

聽完這段話,筆者著實感動~XD

因而杏一結合社區舉辦多場活動,目的就是服務這些長者,更利用自身的護理專業,帶給社區衛教知識,強調年長者的「自我照護」,完成了從醫院到家中的最後一哩路,減輕社區長照負擔。該活動已推行 4 年,累積至 2020/04 共舉辦了235場;據公司說法,許多里長更要求可否再多辦幾場呢!

從中杏一不僅能樹立品牌形象,對於社區型門市的展店更功不可沒;營收比重也已接近20%。

而杏一也結合政府長照補助,推出業界首創醫療器材甲地租乙地還服務,也是全台長照2.0門市數量最多的代償墊付特約廠商。

最後,杏一的展店計畫為5年後店數可達500家。以公司過往的展店速度大約為每年10%,因此我認為這目標並不算過分。

據公司揭露其單店營收成長,展店效益似乎就還好了!成長率約6%。但公司的合併營收成長可是10%以上耶!這是如何辦到的?

或許就如同公司所說,數位行銷奏效,電商新零售貢獻了不少業績,然這有待觀察。

另外,未來展店也一定會再遇上整併潮。

因台灣連鎖化佔比仍低,這肯定是會發生的事情。當整體規模無法負荷那麼多業者時,就是併購的開始。

而下圖為杏一未來的店型規劃,比起"院前"門市,更增加了藥劑、營養品和居家體驗專區。其實未來社區藥局要成功,更要走向人民生活場域的思維,這就有點像是便利商店,當人們邁向老年,到藥局不僅是拿藥,更是社交場所;銀髮族最需要的是陪伴,「未來藥局」不再只是藥局,將兼具不同功能。

- 結論與風險:

首先我們要投資一家公司前,不是只有看他的前景,你付出的是"價格",但得到的是否真的為"價值"呢?然或者這個「價格」與「價值」之間是否其實存在不對等呢?!而這就是『風險意識』。

比較以下杏一與大樹的本益比評價,如下圖(來源:財報狗):

大樹的平均本益比介於20倍以上,而杏一過去僅值15倍左右。以常識來說,對於杏一及大樹這種營收穩定的公司,通常本益比評價就可視其為營收成長率。

據大樹表示,過去公司的成長率不管是在展店或者營收成長都達到30%的水準;想當然爾,市場給予的評價並不低。反之杏一,可能也因為其產業特性,以"院前型"門市來說,市場恐無法再容納更多同業,成長率相對也較低,同理也表現在其本益比。

若假設未來兩家公司會越來越像的情況下(我是指切入相同市場,進而改變獲利結構),這就得看杏一能否在"新"市場上找到自己的定位了!也才可能持續成長。

筆者感覺,其實大樹藥局的市場評價,反映的不僅是展店速度,甚至還有公司的創新及品牌形象,而杏一感覺就相對老派。

考量兩家公司的長期前景,不管是"市場份額"然或者是"倍數展店",我認為在可預見的未來,還是有機會能讓公司營收再突破一個框架的;兩家公司也喊出100億營收的目標。

但或許我們就要想想,杏一未來的獲利結構,如果毛利能維持30%,那麼100億的營收貢獻,淨利數字或許就能達成倍數增長。但若是利潤結構如猜測般的下滑呢?那麼營收要成長多少才能夠追上獲利?我想這就是投資人不可不視的投資風險。

而大樹的風險我想更來自未來展店放緩,社區藥局絕對是兵家必爭之地,可能沒那麼簡單。那麼以30倍PE的大樹來說,就算獲利能跟上,但市場對於公司看法的改變,導致本益比下修呢?這可能也是風險之一。

雖說筆者認為,短期內市場應該是不會改變對大樹的看法,許多人更視它為"下一個寶雅"呢!但我想表達的是"風險控管"的概念,萬一不如預期呢!據我所知,寶雅是寡佔的利基市場,但藥局並不是這個模式。

對於大樹我還是不建議重押,我反而比較喜歡走得慢,但或許可以走的久的杏一,甚至希望他股價不要漲最好!投資人一定要有自己的"定見"以及"風格",若說杏一偏向價值股,而大樹可能就是成長股了,這全看個人的掌控能力。

以杏一的投資邏輯來說,本益比低於同業水準,雖說短期費用率的上升,未帶來營收成長的效益,但以公司未來展店及轉型的決心,獲利結構只要跟上,股價必然水漲船高;本益比沒有提升不打緊,也表示投資風險可能相對來的低。

我想杏一以"成本導向"的經營方式不是不行,但還是怕"不如預期"。總結我們要觀察的是,智慧物流倉啟用後營收是否成長、展店速度是否維持,更好的是毛利仍站穩30%不摔,那麼表示公司將可進入另一個成長階段。

最後不知讀友們在看完本文分享後,對於杏一有什麼其他想法呢?或者還有什麼風險因素呢?也歡迎分享給我。

以下為筆者FB專頁:

請至此留言給我,專頁訊息更即時回覆更新。

其實寫文章真的是一個"苦力活",您的回饋將是筆者持續寫下去的動力。

以上,為個人投資觀點,僅供學術參考研究,仍有許多筆者的預設立場須待驗證,可能不全然正確,請勿作為個股買賣依據。謝謝~

文章標籤

全站熱搜

留言列表

留言列表