close

又到了年終投資檢討的時間啦~雖說相當的慘烈,但不承認錯誤又怎麼會進步呢?

先說,從今天起筆者文章會稱自己為“阿嘉”,不再稱呼筆者,目的是希望當我在自我檢視的時候,可以時時提醒自己,要跳脫自我這個第一人稱的思維,從旁觀者的角度來看,或許更能夠理性的批判自己。

本文分成三個主題:

- 回顧2020

- 年終投資檢討

- 投資三年總述

- 結語

- 後記:疫情下的短線交易

不想聽我廢話的就從 "第2" 跳著看就好,好吧~那麼,我們開始吧!

一、回顧2020:

時至2021年,新冠肺炎疫苗如預期的終於問世,而股市似乎也已一掃2020年的陰霾。但我想,這年對於全人類來說,仍會是這輩子最記憶猶新的一年。

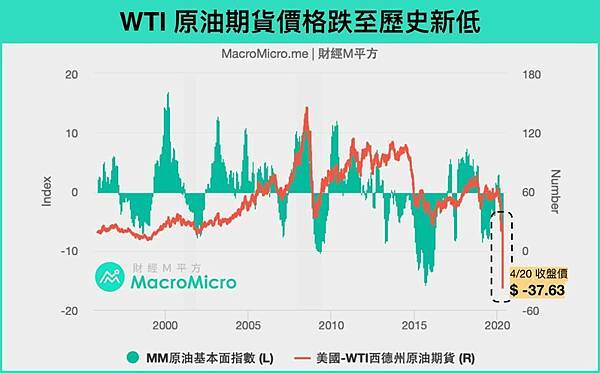

在資本市場的重要大事,除了自2008年以來的多頭修正外,我想就是Fed竟出具『無限QE』政策(我以為只有漫威電影可以看到無限手套而已XD),沒想到Fed這隻手更是厲害。再來還有石油出現有史以來的“負”油價事件,我身邊真的有同事因此賠了30多萬,就因為重押『元大原油正2』!

(圖片來源:財經M平方)

不過最後股市還是在崩跌後快速反轉,道瓊站上3萬點、台股也不落人後在創下萬三行情之後,再由台積電等權值股領軍下屢創新高!

忘了說,其實還有市場熱錢湧入,全民買股的風氣似乎也漸成形,如下報導:

(資料來源:CMoney)

惟撇除上述事件,對於沒有參與股票投資的朋友們,可能較有感覺的事還有,國內外許多的名人也在這年揮別了人生舞台,凡舉NBA球星Kobe、台灣藝人小鬼等,說族繁不及備載是有點超過,但也是事實,這點著實讓人感傷。

總之,2020年真的是個相當紛擾的一年。但從這疫情中,我們更該感念,還好我們生長在台灣這片寶島。據國際媒體報導,台灣在這次疫情下,比起鄰國實在是“正常的不像話”。我只能說感恩~再感恩!🙏

二、年終投資檢討:

2020年先不說新冠疫情,對於阿嘉來說其實是個成就解鎖的一年。

第一、就當屬認識了一些投資圈的前輩。在這疫情肆虐,且歷經股市「崩盤式上漲」的一年,能有他們相伴是何等的福氣呀!

第二、學習電話訪談公司。前後從恒耀、為升、拓凱、可寧衛、南六、佐登、大江、時碩工業、聚鼎、訊連、凱撒衛、長亨等。雖說以上阿嘉不一定都有投資,但他的觀念是,如果對於公司您都無法提出一些問題,那麼可能表示這公司並不在你的能力圈內,這點對於投資人來說相當重要。當然囉,訪談完如果仍無法理解一些問題,那可能就表示你得把這投資標的給放過了。

第三、開始投資美股ETF。從3月開始小量入金,5月頓悟後開始大量買入,主要持股:VTI、QQQ、VWO。

今年的績效若少了這個配置,肯定會相當的慘烈。回想當初到銀行入金的時候,行員還問我,現在市場不是很差嗎?您這樣風險很大吧!阿嘉則告訴他,我不知道,我只知道現在不買更待何時?

而說到第三點,就是2020年對於阿嘉來說最大的轉變。其原因得從阿嘉的“職業”及“家庭背景”說起~

阿嘉是個職業軍官,去年5月開始到了11月一直忙著下基地,有當過兵的學長們應該都知道那會有多忙。但說也還好,主要還是因為阿嘉沒有代理人,有2個月甚至只有放假4天而已,還因此身體上更出了點狀況。

而就家庭來說,主要是大女兒住進加護病房、親人過世及面臨搬家問題等等,這期間沒回家的我,辛苦的就是我家老婆大人了!所以阿嘉難得放假時,大多時間都是在處理家務。投資的事反而放假時較少處理,平常則是利用在軍中發呆思考時所記錄下的文字,放假時趁著小孩睡覺的時間,才能趕緊整理成文字、出具文章。

總之這半年來,面對股市崩盤,工作&家庭兩頭燒,說真的阿嘉無法好好的研究投資標的。(甚至也開始懷疑,只要待在軍中的一天,未來是否仍會如此?)

但幸運的是,當時手上的三檔主要持股:可寧衛、智基及0056;相對於大盤來說,跌幅並不算大。加上阿嘉在疫情前就已經開始投資南六,起初的投資邏輯是認為該公司生產“民生必需消費品”,適合慢慢買、以長期投資做配置。但才剛開始建立部位時,南六就因為疫情而一路上漲,買進成本13X、最後19X就獲利了結了!後續更眼睜睜看著它繼續飆漲。

究其賣出理由是,投資圈有生技業的前輩說,SARS期間“疫情概念股”急漲急跌要小心!當時阿嘉則判斷,南六並沒有生產口罩,肯定是市場炒作,所以才趁帳上獲利不錯,很快的就出脫了!但就此參與不到後面更大的漲幅,因為後來南六也加入了「口罩國家隊」的行列。

果然過去的經驗不能完全套用現在,市場總是出乎意料。雖說南六下半年終於回檔,但這個過程也不像那位投資朋友說的那樣,甚至他只說對了一半,漲勢也延續了大半年!

而這也成為疫情開始時,阿嘉犯下的第一個錯誤:上漲絕對不能當作賣出的理由。當時若更深入研究,可能還有機會搭上3百元天價的列車呢!其實南六在年報中也早已提醒投資人這件事了!只是您沒想清楚罷了~

不過以南六貢獻的一些獲利,也讓阿嘉的投資組合在3、4月時,整體來說沒賠什麼大錢就是了!頂多只是將過去的獲利全都吐回去而已,但其實他還是覺得壓力很大。

對於阿嘉來說,會造成這樣主要有幾個心理上的問題:

1. 上漲怕賺不到 2. 下跌怕套牢 3. 個股研究仍不夠深入。

以上問題看似都互相抵觸,我們或許可以反問阿嘉,如果個股研究夠深,那麼市場再次下跌又如何呢?而阿嘉又怕套牢又怕賺不到錢?很矛盾對吧!果然阿嘉仍是個股市小菜雞,面臨幾十年難得一遇的大修正,他慌了!而他為什麼會這樣呢?

話說買完南六之後,在市場3、4月低檔時,阿嘉沒有再什麼買進動作,原因是他很擔心,要是疫情更嚴重的話那該怎麼辦?

但他實在太菜了!並沒有想清楚,其實有時候市場先生不僅過度反應,實則提早反應了!也就是說,當大家都取得共識的時候,常常股市就「已反應」最糟的情況了!但說實話,天知道呢~

因此從後照鏡來看,當時阿嘉若有勇氣乾脆重倉手上的持股呢?現在績效應該也不會太差呀!尤其是智基,應該可以稱上是檔“疫情受惠股”吧!當時更跌倒8X~9X的價位呢!

沒辦法,阿嘉不知為何做不到...

事後回想,阿嘉先犯了一個嚴重的心理偏誤,也就是發現過去買不起的東西變便宜了!再加上怕賺不到錢的心態,阿嘉開始貪心,想藉機轉換他認為更好的標的。

更認為手上的持股相對抗跌,那麼疫情若半年後很快就受控的話,是否也表示相對抗漲呢?於是乎阿嘉開始分批賣出了手上的持股,最後持股水位剩下40%。這時阿嘉開始投機了!因為當時滿手現金,於是5月開始有動作了!

首先,阿嘉撿了一些台積電,但最後還是抱不住,29X買、領完股息後42X就賣了!

所以再次犯下第二個錯誤:

不屬於你能力圈內的投資,你仍賺不到整個週期。

現在台積電更是天價呢!

阿嘉也投機大江,因為剛研究完佐登-Ky,同是疫情受害股,在看好大陸內需消費及美容商機下,他以21X買進,但最後卻慘遭滑鐵盧。疫情再次嚴重下,加上大陸市場資訊相對不透明,且投資朋友提醒他董事長質押持股、又買回庫藏股的理財行為很奇怪?這成了壓到他的最後一根稻草,砍在18X,帳面虧損16%。

從中可以看出,自詡成為一個價值投資人,阿嘉並未能遵守該有的原則;我們應眼著於公司的基本面,投資研究如果不夠深入,就不該買進。

他應該打好手上的牌,而非棄牌。

我們要知道,你了解的東西才是真正能讓你賺錢的。

但以當時的市場氛圍,阿嘉真的受到影響了,搖身變成投機的散戶,追逐熱門股。導致賣掉好股,更抱不住好股。

但反過來說,其實終歸原因還是基本面功夫仍不紮實,自以為的邏輯支點,卻少了價值判斷,而不敢買進。這也變成了阿嘉的枷鎖,最終導致決策太慢。

這時候投資圈前輩告訴我,你知道你的問題在哪裡嗎?就是這時候你還在研究!!

也因為如此,阿嘉重新檢視了自己,才終於體認到:

投資要成功,第一個要了解的不是股市,而是“自己”!

我想對於目前仍有本業要顧,及家庭有所牽絆的投資人來說,很多時候你賺不到“超額報酬”是正常的。投資不管如何仍有運氣成份存在,努力也許可以帶來運氣,但在資本市場常常會發生你料想不到的事情。

所以阿嘉下了一個結論:

追求合理的報酬,只要動作正確,肯定是可以達成的。

或許阿嘉還不夠格追求超額報酬。因此,在已經棄牌且不知道如何下手的狀況下,阿嘉 承 認 自 己 愚 笨,決定把資產的50%開始投資一直很想進場的『美股』。心想大不了就套牢呀!到底還有什麼事比今年更慘的呢?!這個決定也讓阿嘉的資產成長,回到了該有的軌道上!

以下是阿嘉自2018年投資以來的資產成長圖(抱歉資產規模我必須馬賽克處理):

不過可以看出,其實阿嘉資產累積的斜率,主要還是倚靠著本金的成長,也就是本業收入!從中我有個體悟了!以現在來說,其實本業反而比投資更為重要,但許多人常常搞錯了方向。也因此阿嘉決心改變投資策略,而這點我們稍後論述。

三、投資三年總述:

時至2021年2月也意味著阿嘉自行投資即將屆滿3年。我想1、2年的投資績效,運氣佔了很大的成份,但以3年來說,就比較能看出投資人的“決策品質”了!說到這,阿嘉必須認錯,這三年來的投資績效,仍然輸給大盤!但很慶幸的是,至少沒輸給自己。

對了!為了證明阿嘉的股齡,阿嘉從『集保 E 存摺』下載證券交易資料,再排除 "套牢中鋼" 及 "傻存金融股" 的日子後,2018.03.23 交易了第一筆個股投資 “1215卜蜂”,因此績效統計也從那天起算,如下表:

而這裡我打算分享一下,阿嘉三年來寫過文章、長期觀察的一些投資標的,對照現今的看法又是如何呢?

再來,三年後的現在,投資組合現況又是什麼樣子呢?(最終策略的改變)

(一)卜蜂:

該公司可以說是阿嘉自行操作後,就馬上被市場“電”的代表作。當時的判斷認為,食品類股在民生消費的穩定需求下,應該是很不錯的投資標的。且公司有信心轉型成食品加工大廠,如此來說可提高公司毛利,更可擺脫黃小玉等原物料漲跌的影響,從原料到食品加工一條龍的產線規劃下,方可穩定公司獲利結構,因此認為有其投資價值。

但卻沒考慮到另一個因素,就是肉價的影響,公司仍表示不可控。而當時馬上就遇到肉價崩跌,股價最低下修到37元,還好阿嘉手上有些許銀彈可以加碼,最後賣在72元,平均獲利15%,以持股一年來說覺得很多了!

而考慮到該公司未來仍無法抵禦這種市場事件影響的狀況下,阿嘉認為投資價值也不大了!卜蜂其實還是家生產飼料的食品公司,從資本支出AI飼料廠即可判斷,所以不認為適合長期投資、才出清持股。

事後來看,果真近期又因為“萊豬”事件,股價上漲不少,卜蜂真的是“成也豬價、敗也豬價”的公司,目前仍沒興趣投資就是。

不過公司似乎仍努力的在改善利潤結構,可以觀察公司的「飼料事業群」其實營收是有在下降的,反之「肉品加工事業處」逐漸上升。也證明公司堅定從上游管控原料來源,飼料產能為“自己自用”的營運策略。但說到頭來,不就是賣給自家契做戶而已呀!其實還是在賣飼料呀~但公司的目的是,至少保證肉品能溯源。

而疫情下阿嘉是沒有再次買回來,但各大超商販售的「卜蜂雞胸肉」似乎賣得不錯!或許應該優先買來吃吃看再說吧~

(二)廣隆:

這檔標的阿嘉認為成長性不高,也反應在其股價,但仍不失為一檔穩健的投資標的。以每年的現金股利來說,或許納入投資組合中,也是鼓穩定的力量。但若把時間往後拉長十年,那還真的穩定嗎?其實公司的ROE走勢對照中華電真的是如出一轍。公司似乎正在走下坡,雖說利潤結構是有跟上的沒錯。

但公司其實也有景氣循環股的特性,也就是其產品“鉛酸蓄電池”的原料受國際鉛價漲跌的影響,鉛價漲公司毛利就會成長,反之。

另外,阿嘉認為,雖說鉛酸電池仍有其應用市場,加上可以100%回收的特性,但在全球的綠能政策下,尤其疫情過後趨勢更加確立,想必公司的市場評價仍不會提升,再考慮市場份額及成長性的狀況下,投資他可能也無超額報酬可言,疫情下阿嘉也還是興趣缺缺。

以平均每年賺11塊的EPS,市場評價平均14倍PE來說,現在的股價到底還有什麼搞頭呢?過去我搞不清楚~疫情後我更是搞不清楚了!

但還是不得不稱讚公司,2020年11月於法說會揭露近年的獲利情形,也許2019年營收下滑,但在鉛價也下滑的情況下,毛利率卻還能維持不衰,我覺得公司仍有其厲害之處。

(三)凱撒衛:

當時阿嘉對於投資標的的估值,仍只單純看PE值的階段,而該公司只有10倍PE,因此認為似乎很便宜(股價40元)。但其實很多時候,本益比評價反應的是公司的成長性,據調查後發現,凱撒衛在越南市場相當的辛苦,而台灣市場又因房市低迷而獲利不佳,最終股價也反應後來的狀況。

在買進些許零股之後就一直放著了,2020年帳面虧損最糟時曾達30%以上,所幸只佔資產比重僅1~2%而已。目前仍舊沒有出清,主要原因是我很欣賞蕭董“骨力勤奮”的“草根性”特質。

而今年凱撒衛是否也將時來運轉了呢!媒體報導表示公司將切入“新建工程”領域,未來可貢獻營收達四成以上。於是阿嘉就先看看公司的利潤結構,發現其實台灣市場確實獲利不差,但似乎在切入新建工程方面,仍只是策略發展階段,因為公司過去是專做“修繕工程”的,這方面毛利也較高,若切入新建專案,邏輯上毛利率其實不會比較高才對。

看到最新2020Q3的資料,毛利其實是成長的。在電訪公司確認之後,果然表示目前佔比仍舊很少,還是要再努力。因此阿嘉判斷,以近幾季的利潤率連三升來說,肯定只是受到台灣房市火熱的影響而已,仍未看到根本改善公司營收結構的長線因素。

不過,再看到越南市場的利潤率似乎也有在改善的跡象!電訪公司也表示,殺價競爭的狀況沒有像前年那麼嚴重了!而蕭董也於報導中表示,要當衛浴界的小米。我們就拭目以待囉~

(四)可寧衛:

對於第二代接手,阿嘉也對於公司轉型有相當的信心,但最後還是判斷公司的長線價值仍在於掩埋場業務,就算樂當垃圾界的Uber又如何,最終垃圾還是要回歸掩埋場呀!因此,最後阿嘉還是賣光了!

目前仍看不出投資決策是否正確,所以這裡就不再贅述。但疫情期間,它一直扮演著穩定阿嘉整體投資組合的重要腳色。我想未來公司轉型有成,或許營收結構慢慢跟上掩埋本業後,我們再來投資也不遲。

(五)投資組合現況:

阿嘉在受疫情打擊下,最後在把50%資金撤出台股後,決心將剩下資金轉換到當前疫情受挫,但疫後有機會反彈的“疫情受害股”上。

台股名單我暫無法公佈,而且目前來說仍然為“負”報酬就是(賠錢貨就別亂報了吧~),也許明年我們回頭檢視的時候再說囉!

不過我想表達的是,阿嘉的另外一個轉變。

投資三年,最後狼狽的從零開始。可能也表示,他不適合主動選股吧!所以退而求其次,選擇「資產配置」。

他曾在FB專頁說過,分散投資的玩法還是建議買進S&P 500即可,但看阿嘉這樣的配置豈不就變成分散投資了嗎?

別忘了老巴也說過,投資組合仍應“適當的”分散。而且老實說,真的要把一檔持股集中到50%的程度,阿嘉還真的覺得功力仍舊不足。

單一持股最大約15%的投資比重,對於阿嘉來說,才是可以更從容的面對市場修正的做法,前面已經提過,投資工作不僅要深入,更要了解自身狀況。

而或許再精簡一點績效豈不是更好嗎?其實阿嘉有檔持股目前帳上虧損仍舊達30%呢!但為什麼他每天都還是能好好睡覺呢?就是因為他知道,這僅是投資組合中的一個配置而已。

但阿嘉也說過,為什麼價值投資人能夠戰勝大盤呢?其實就是當初重押了某擋持股呀!

而投資前輩告訴我,他沒想過戰勝大盤,要戰勝大盤那你乾脆買台積電就好了!

這話震驚到了阿嘉,沒想到這些渴望超額報酬的前輩們想得竟不一樣,反而告訴他贏過自己比較重要。

因此,阿嘉再次檢視了自身狀況。第一、他本金少、第二、他沒時間。

本金少、又想要獲得超額報酬的人,常常會把投資曝險在單一持股上,這就是大多散戶的寫照。除非單一持股研究的夠深入,不然其實是在賭博,只是他們沒有這個體認而已。以最近的事件來說,就是「旭富大火」。

而要對一檔個股夠了解,其實需要長時間的調研、追縱,很多的投資觀點其實只是當下的主觀認為,仍需要隨著時間驗證,最終再調整到持股的估值裡,做加減碼動作。當然也不排除,如果持股評價過低的話,甚至可以提高持股比重,但回頭來說,你要保證須有足夠信心才行。

再來,阿嘉也曾跟投資前輩討論過,他覺得本金少,認為分散投資反而不利。也真的很佩服那些集中持股的高手們。

但事後回想,阿嘉的心理狀態其實不對,就是因為本金少,想要快速翻倍,但賭錯了,可能就全盤皆輸了耶!實則未做好「風險管控」。

而這就是想要獲得超額報酬的心態在作祟,卻未評估自身的狀況(當然你身家十憶那麼就另當別論了),當你越是執著賺錢,就越賺不到錢。

反而本金少更該慢慢累積才是!這期間應該紮實學習基本面研究,況且對照投資圈的朋友,對於個股研究的深入,阿嘉也仍自嘆不如呢!

真的別想一步登天,哪天摔下來都不知道。也是如此,他才開始配置一定部位的ETF。前面說過,阿嘉決心追求合理的報酬。

另外,阿嘉把單一持股比重限制在15%左右,是考量個人因素,這沒有一個絕對。除非有天能像巴菲特一樣的功力,波克夏的投資組合單押AAPL已經有50%的配置,但你可能成為下一個巴菲特嗎?不要想成為別人,你就是你自己。

我們要做的是砥礪心智,你要知道,跑的久不一定輸給跑得快,在市場上是比誰氣長。別老是想著賺錢,要先想著怎麼樣不賠錢。

- 結語:

從疫情發生後,面對策略失焦的種種問題,阿嘉有個心得,其實想要把投資工作學好,不僅要下很大的功夫研究及時間投入外,更要克服的是心理障礙。股票不認識你,但你必須認識你自己。

阿嘉也考慮到一個問題,就是過去太執著於投資的事物,其實績效好的人,更能做到的是兼顧工作與生活,要成功不能只想著投資,因為投資是門藝術,你更要有些人文特質。

我想這篇文章後,阿嘉也打算把投資專頁名稱改為《阿嘉的投資與生活備忘錄》。

阿嘉很喜歡一位投資作家 燈大 所說的:投資要「適性而為」。

我認為,投資是種生活態度,惟有取得一個平衡,你才有可能做的更好!

綜合以上,阿嘉在疫情下最常問自己的問題是:

『 我的投資邏輯是什麼?我有沒有優勢? 』

為什麼要這樣問呢?除了是設法了解公司基本面外,阿嘉理解一件事情,符合邏輯的投資就算賺不到錢,我們也才能心安理得。

投資圈前輩也說,很多時候投資公司就是投資人,投資這個人如果虧錢那麼也值得。也難怪他們會成功,主動選股就是要能做到這樣子的心智狀態吧!

再來我們還要思考,比起市場其他人來說有,我們沒有優勢?簡單來說,投資已經取得共識的標的,那您認為會有賺頭嗎?或許當然有,這波股市回檔,創造了多少股神、股后呢?但您要知道,風口上連豬都會飛呢!希望自己不要是那隻豬就好~

以上分享至此,各位可以好好想想我的這兩個問題,祝福投資愉快。謝謝~

後記、疫情下的短線交易:

(一)全宇生技-Ky:

這檔投資標的算是疫情期間,唯一腦袋比較清楚的個股投資。當時我在投資群組說,感覺全宇投資風險其實不大,股價22元,是每股流動資產打了8折,也是每股現金流約11元的2倍,低於過去水準。

看公司的競爭優勢可能主要來自政商關係。而大馬是棕櫚樹的主要生產國,以食用油品來說,棕櫚油有也佔了相當大的市場份額。

另外公司近年的作為,除了在客戶田裡做實驗取得客戶信任,進而產生認同感外,更協助客戶解決廢棄物的問題,還能將廢棄物變成防止棕櫚樹靈芝病的疫苗。

最後,過去客戶炸油產生的廢殘渣,只能當燃料棒燒掉,但卻造成環境嚴重霾害,公司與工研院合作,能夠將此廢棄物分離出“代糖”,不僅協助客戶解決問題,更將垃圾變黃金,與知名生技業者開始洽談合作,也形成客戶黏著度不斷的提升。

而此產業的進入障礙是,油棕自栽種至成果至少2-3 年以上的時間,而新進廠商產品欲切入市場時,須歷經兩輪種植,故至少需 5-6 年以上的產品測試考驗,成功後才始有爭取客戶願意採用的機會。

而公司在大馬做微生物化肥,幾乎沒有競爭對手,且微生物化肥更符合產業發展趨勢,比起傳統化肥也是對環境較友善的方式。

而公司2019年營收大幅衰退,我想主要原因是來自棕櫚價格不好,不過這應該是屬於短期因素才對,價格終究有一天會回升的吧~畢竟民以食為天,加上疫情打擊的情況下,有其投資價值。

此時介入這個投資選項,感覺非常好做決策耶!阿嘉認為股價不錯,有種菸屁股可以撿的感覺,再調查公司業務之後,發現絕對是有基本面支撐的。於是斗膽買進,最後在1.2倍PB時賣出,50%獲利入袋。

不過這標的是位投資前輩推薦的,他比我更了解公司業務,最後他抱到一倍的獲利。果然阿嘉的功力仍略顯不足。

(二)亂買的標的:統一超、上海商銀、柏文

統一超(賠了稅費)、阿嘉覺得底部到了!又想投機檢一點,但投資朋友圈覺得它根本沒個底吧!它的評價或許只來自於規模優勢的護城河,已無成長性可言,果然至今表現平平。

上海商銀(虧大了)、又想回歸過去傻存金融股的阿嘉,結果還是因為搞不懂公司基本面的業務,還是賣了!結果砍在很惱的價位,帳面虧損15%。

柏文(賺便當錢)、覺得疫情過後,絕對能夠帶動健身房業務谷底回升,公司在疫情期間私人教練的業務居然能逆勢成長,但最後判斷該公司的股價,阿嘉認為應該是沒有任何優勢介入。再有其他的投資機會下,還是出場了!

(三)不看好、沒有買進,但卻漲翻天的標的:聚鼎、桂盟、詩肯、恒耀。

聚鼎、阿嘉當初判斷該公司在被動元件領域,營收結構仍然在於消費電子產品,較有利可圖的車用領域琢磨仍少。沒想到最後公司併購消息一出,股價就回不去了!加上近期被動元件供不應求,公司更攻上漲停。不過阿嘉還真認為沒看對什麼,因為這檔標的真的不在我能力圈內。

桂盟、真的是跌破阿嘉的眼鏡,原本判斷傳統自行車市場沒什麼成長性,但最後卻敗給了歐盟的能源補貼政策。惟當時電訪時碩工業時就發現,原來自行車零件出現供不應求的情形,但阿嘉卻沒放在心上,最後錯過了這檔飆股。投資朋友圈其實有人推薦,他們買在8X左右,因為他們觀察到了疫情的趨勢,歐洲腳踏車其實賣到缺貨了!

詩肯、該公司阿嘉不是很喜歡,也認為公司沒什麼護城河可言,也時常經過他們家店面,但不曾發現人潮絡繹不絕的狀況,沒想到這波房市,也讓他擺脫了近年低迷的股價。

恒耀、也是投資朋友圈推薦,但對於一直向股東要錢的公司來說,阿嘉還是沒有信心持有,惟最後在電動車熱潮下,他也搖身麻雀變鳳凰了呢!

看到這邊,但投資圈前輩告訴我,其實你沒錯過什麼,因為你當初就沒看出什麼。其實我想也是啦~

這邊,笑笑就好吧...其實還蠻鬧的XD。

全站熱搜

留言列表

留言列表