close

凱撒衛是許多存股達人推薦的標的,公司也因符合幾個條件,所以也是我的存股口袋名單之一,如下:

(一)簡單易懂的產業:

就是一間賣「馬桶」和「衛浴設備」的公司,只要是如廁時都可以看到它的蹤跡。而且近年來Caesar品牌形象建立有成,據漂亮家居雜誌報導,連年蟬聯國人理想品牌第三名。雖在國內仍無法超越第一、二名的日本TOTO及本土老牌HCG和成,但我個人認為比起國內的H牌,凱撒給我的感覺,在外型設計上較符合現代人的喜好,感覺就像精品一樣。

(二)產業特性形成的進入障礙:

據公司年報中說,衛生瓷器製造需三十幾道工序,良率控制不易、技術要求高,且建廠所需資金龐大,因此各國具規模的廠商只有3~5家,有許多國家甚至沒有衛浴產業,近二十幾年來市場新增的衛浴商也寥寥可數,可見具相當的進入門檻。

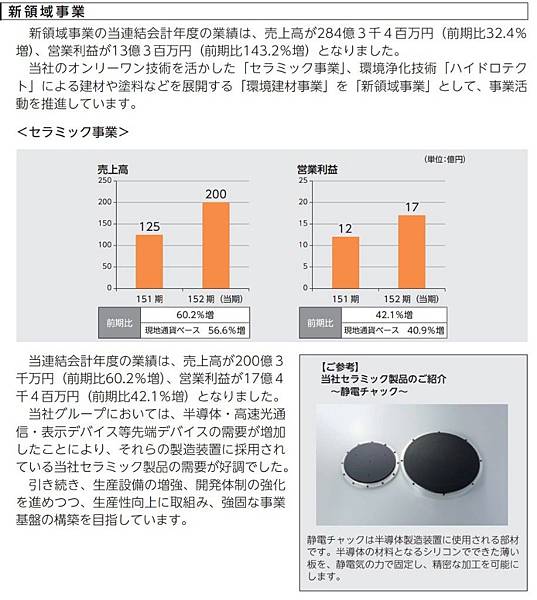

(三)財務結構穩健:

如圖,凱撒衛的負債比只有25%左右,和成則是達50%,而過去則更低約20%,107年因投資擴廠故增加資本支出。凱撒衛的資產大部分皆為淨值,雖有28%左右是存貨,但該產業不像電子業般,存貨容易跌價損失,衛浴的產品壽命長至10年,所以只要管控良好,存貨不至構成風險。

(圖片來源:財報狗)

而符合以上條件,還必須要有成長的可能,才值得我們投資,就市場需求方面,以下兩點:

(一)

從公司年報中可得知,供給面雖然國內房市較為不景氣,但政府持續推動「都更計畫、危樓重建、社會住宅」等政策刺激,可望帶動住宅修繕市場成長,而修繕市場的需求面則受國民所得、家庭結構等影響,約等於GDP成長率,而國人的家庭結構已從以往的大家庭演變成為小家庭,因此戶數增加,更能帶動衛浴設備的新增,且國人不斷追求居住空間及衛生環境品質之生活型態下,因此市場仍可呈穩定發展。

(二)

近年來受惠於越南經濟起飛、政府南向政策及中國製造逐漸往東南亞國家發展的局勢,帶動了越南的基礎建設及新建住宅,將有望貢獻公司未來主要的成長動能。

以上,我們也可從日本TOTO的法說會簡報中看到這幾件事:

(圖片來源:TOTO)

第一段台灣的部分是在說國人居住空間的改善,帶來的需求;第二段則可看出TOTO同樣看好越南市場的成長,將在主要城市繼續擴大營業據點。

但在成長的前提之下公司是否真的相較於其他競爭對手較更有競爭力呢?接下來進入我們的主題,凱撒面臨的兩大對手:日本TOTO及台灣HCG和成。

針對品牌知名度和產品評價,以國內市場來說,TOTO及HCG品牌建立較久,TOTO品質優異,但價格較貴,而HCG較具規模優勢,另外價格以親民取勝。

而品牌相對年輕的凱撒衛,漂亮家居雜誌曾報導,Caesar以漸近式的媒體行銷策略,提高品牌質感與知名度,拉近消費者的距離,調查結果年輕族群對Caesar品牌的辨識度較高。而從品質、價格等總體評價來說,Caesar看似無特別突出。

這樣說來,面對兩強之爭,凱撒衛真能與之競爭嗎?首先討論我認為最具威脅的競爭對手TOTO,針對財務面來做比較:

近年來T牌以削價競爭策略來搶佔市佔率,我們可以從TOTO的法說會中看到:

(圖片來源:TOTO)

第二段(海外)的部分在說東南亞業務這塊,公司採取積極投資的態勢,並且不計減少利潤,為的是擴大市佔率。

但這方面要看是否會影響了凱撒的利潤率,我們首先看看存貨週轉率:

(圖片來源:財報狗)

存貨週轉率下滑,可見可能受到了對手的影響。但若再看看利潤率,反而不減反升。

(圖片來源:財報狗)

由此可知,凱撒衛面對對手的削價壓力,仍堅持維持利潤率。而在公司的法說會上,公司表示,要與對手做好產品區隔,發展方向仍是以提升"自有"技術為主。

我認為這對公司追求長期發展來說是最好的,由此才能維持好不容易建立起的品牌價值。

而另一點,存貨週轉的上升其實是公司去年所興建的苗栗造橋發貨中心完成,也因為製程技術的提升,生產效率提高了,所以產出更多產品,因此增加了存貨,不過這倒不用擔心,前面說過,因產業特性產品壽命長至10年之久,而公司方表示這只是公司策略的改變,為了因應未來的需求,不至於缺貨,而損失了客戶。

若比較同業衛浴部門的利潤率,如下表:

(資料來源:自行彙整)

凱撒衛確實勝過同業1~2個百分點。

而再比較集團利潤率的話,更可看出高下,如圖:

(圖片來源:財報狗)

(圖片來源:TOTO)

凱撒衛為三家中利潤率最高者,而和成甚至呈現虧損的狀況。

為什麼會這個樣子呢?第一、二名的對手怎麼會輸給第三名?

個人認為其實這三家公司的經營策略有所不同,如凱撒衛雖然規模較小,但專注於經營本業。就和成來說,公司其實不只經營衛浴事業,如下圖:

(圖片來源:和成法說會)

主要產品甚至還有抗彈陶瓷、滑鼠墊等。

(資料來源:和成年報)

由此可知和成似乎有偏離本業的跡象。

而TOTO的部分,雖然也有轉投資高科技的半導體產業,但不像和成這樣影響了本業利潤,如下圖:

(資料來源:TOTO)

TOTO轉投資的事業利潤率甚至達17%,已超過衛浴本業。

我們再比較一下這三家公司的股東報酬率(ROE),公司不管投資什麼,能夠妥善運用股東的錢賺錢才是真的:

(圖片來源:財報狗)

(圖片來源:TOTO)

看來和成可以直接從中剔除了!而凱撒衛的ROE則是高出TOTO,3~4個百分點,表現優異!

這裡得到一個小結論就是:「專注在本業上的經營,絕對是創造股東價值的不二法門。」

凱撒衛不追求公司的規模大小,而是持續專注在本業上的經營,而且只做利潤率較高的生意,最終產生出了三家公司的差異。

而這部分的努力我認為還要再比較公司銷售及研發經費的投入所創造的利潤,如下表:

(資料來源:自行彙整)

由上表可以看出三間公司的差別,如下:

(一)凱撒衛:

公司在研究及銷售費用方面持續成長,但營業利潤近期無成長,而是趨緩。但公司比起和成及TOTO在研究效率上是比較優異的,投入相對少比例的研究經費,並帶來成長。

(二)和成:

公司不僅研究及銷售沒有持續投入,研究經費佔比如此高,也沒有帶來公司的成長,甚至虧損,實在不合格。

(三)TOTO:

雖沒有找到銷售相關數據,不過從研究經費可以看出,公司不斷投入的效率也不錯,因此帶來了營業利益的成長,算是優秀了!

綜觀比較可以看出凱撒衛在2017年的企圖心非常明顯,投入了更多的研究及銷售費用,而也產生了有別於對手的產品,公司在法說會中表示,像公司的浴盆可以做到一體成形的技術,T牌還得崁入大理石,此技術在亞洲還沒有人可以做到,如下圖:

(圖片來源:凱撒衛法說會)

而近期還有一個大利多,過去曾有十幾家廠商想要代理凱撒,但公司都沒有答應,然而現在有家大陸知名的衛浴設備商將代理凱撒,因為看好他們的自有技術,而規模是凱撒的好幾倍,公司也已敲定合作,未來凱撒衛仍以Caesar品牌進軍大陸市場,這可是公司下一波成長動能所在。

結論:

以上分析,我認為凱撒衛仍可以當作存股標的,就算沒有驚人的成長,以公司優異的財務體質及經營效率,仍能為投資人帶來穩定的報酬,其股利也是連年穩定發放,如下圖:

(圖片來源:財報狗)

如果看購入價格來說,目前10倍左右的本益比,也不算貴,如下圖:

(圖片來源:財報狗)

最後還是提醒,公司仍需注意的是房地產市場的產業風險,這方面有待長期觀察,而目前公司的重心仍放在越南,短期來說我想應該還不用過度擔心。

以上,個人觀點。祝投資朋友們,投資愉快!

文章標籤

全站熱搜

留言列表

留言列表